日本とフィリピンの税務調査の状況について

1.海外取引に関する日本の税務調査

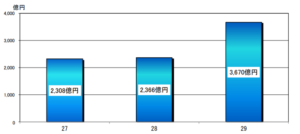

日本において、海外取引をめぐる税務調査が増加しており、グローバルで展開する企業においては、各種対応が求められています。また、下表にもあるとおり、実地件数、申告漏れ所得金額、1件当たり申告漏れ所得金額のすべての項目において増加傾向にあります。上記の一因として、日本側の海外取引における事例が増加していると同時に、指摘される論点や内容がより細かくなっていることが考えられます。

| 2015年 (27年度) | 2016年 (28年度) | 2017年 (29年度) | |

| 実地調査件数 | 13,044件 | 13,585件 | 16,466件 |

| 海外取引等の申告漏れ所得金額 | 2,308億円 | 2,366億円 | 3,670億円 |

| 1件当たり申告漏れ所得金額 | 1,769万円 | 1,741万円 | 2,228万円 |

(国税庁:平成29事務年度法人税等の調査実績より)

2.フィリピン法人における留意点

一方で、足元においては、フィリピンの日系企業に対するBIRによる税務調査も増加しています。内容を考察しますと、フィリピン法人が気をつけるべき取引が多くありますが、指摘金額の面では日本の親会社も交えて対策をすべきケースもあります。下表において、その特徴を整理しました。

| 特徴 | 関連税目 | |

| 国内取引(ローカル向け取引) | ・指摘件数が多く、細かい論点が多い | 拡大源泉税、給与源泉税、ORなどの証憑書類不備 |

| 国際取引や日本人駐在員に関する取引 | ・指摘件数が少ないが、指摘金額が大きい

・抗弁の余地がないケースがある |

最終源泉税(租税条約)、VAT(PEZA、0%VAT、最終VAT)、印紙税 |

今回は主な項目別に分けてその指摘内容のチェックをして頂ければと思います。

売上項目

– 親会社との取引金額は適正か?(移転価格に関する論点)

– 発行するORは適切に保管、及び、記載内容に不備がないか?(PEZA、0%VAT売上は要注意)

– BIR Form 2307(源泉徴収票)は相手方から適宜に発行され、保管しているか?

仕入・原価項目

– 親会社との取引金額は適正か?(移転価格に関する論点)

– ORや輸入関連書類の原本は適正に保管されているか?

– 外注費などにかかる拡大源泉税は適切に控除されているか?

– 期末在庫の評価(特に、仕掛品や製品)は合理的に評価されているか?

その他経費項目

– 給与源泉税の処理や少額非課税手当ての処理は適切にされているか?

– 駐在員確定申告はフィリピンで行われているか?

– 家賃等にかかる拡大源泉税は適切な税率になっているか?

– ロイヤルティー、利子、サービスフィー等親会社へ支払う経費については、租税条約の申請を行っているか?(最終源泉税)

– 上記の取引のうち、最終VAT が課税される取引はないか?

– 自社がTop Withholding Agent 等に該当している場合、各種支払いにおいて源泉税を納付しているか?

– 外国企業に対して、フィリピン国内でサービス提供をしている場合に支払に対して、最終源泉税を納付しているか?

– COR に基づき、適切に申告・納税を行っているか?

3.最後に

国際税務や日本人駐在員に関する取引について、当地国の税務のみで考えた場合には、各種の税務リスクが潜在しているため、それぞれの国での専門化の意見を集約し、意思決定することが重要になります。よくあるケースとして、日本側では問題ないが、フィリピン側で問題になってしまったなど片方の考えが抜け落ちている場合があります。そのようにならないためにも両国においてどのような課税リスクがあるのかということを法的根拠だけではなく、実務慣行も考慮したうえでビジネスモデルを考える必要があります。

本記載事項は事業運営上の参考としての内容であり、法律、許認可、税制、社会保険、その他の法令を解説するものではなく、その内容について何ら保証するものではありません。

おすすめの記事

関連記事はありませんでした